Geld lenen bij de bank

Geld lenen bij de bank is ondanks de opkomst van alternatieve financieringsvormen nog altijd populair. Met name volwassen groeiende ondernemers financieren nog veel via bancaire leningen. Toch kun je niet ontkennen dat de rol van de bank, met name als het op lenen aankomt, verandert.

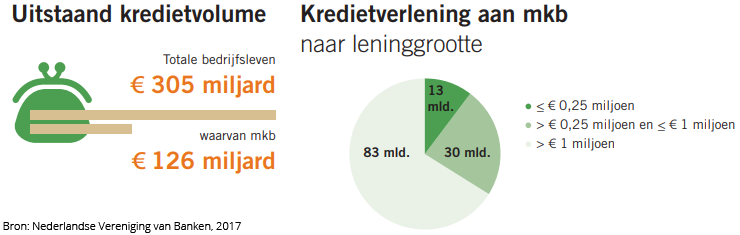

De bank leent minder geld uit aan kleine bedrijven, maar is nog steeds de meest populaire manier om aan geld te komen. In 2017 hebben de verschillende grootbanken zo’n 305 miljard uitgeleend aan bedrijven. Daarvan was ruim 40 procent voor het mkb en zo’n 13 miljard in leningen van minder dan 250.000 euro.

Snel zakelijk geld lenen voor je onderneming? Kredietvooruit.nl of BridgeFund. Je bedrijf moet langer dan een jaar bestaan en jaarlijks minimaal 50.000 euro omzet hebben.

Bedrijven lenen nog altijd het meest via de bank

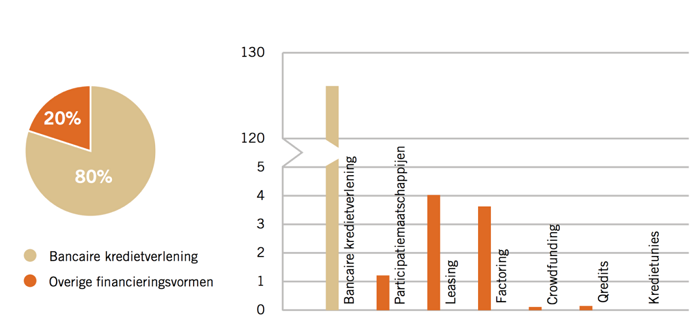

De bank financiert wel graag grotere leningen. Op het gebied van kleinere leningen, zeker in segmenten als factoring of leasing, zijn er dus wel serieuze alternatieve alternatieven ontstaan. Maar op het totaal aan bedrijfsfinancieringen is de bank verreweg marktleider. Alle alternatieve financieringsvormen samen waren eind 2017 goed voor minder dan één miljard, dus is de bank nog altijd goed voor ruim 99% marktaandeel.

Geld lenen bij de bank is veilig en goedkoop

Veel ondernemers lenen het liefst van de bank. Het tarief is hier vaak goed en de tegenprestatie is te overzien. In tegenstelling tot een subsidie, investeerder of bekende hoeft een bank geen inspraak in je bedrijf en in je uitgaven. Je hoeft alleen terug te betalen met rente en een onderpand te bieden.

Dat laatste is helaas niet voor alle ondernemers mogelijk. Daarnaast moet je wel in staat zijn om aan de verplichtingen te voldoen, want zodra je je niet aan de voorwaarden houdt kan de bank het onderpand verkopen. Maar banken zijn gemiddeld gezien stabiele en goedkope organisaties om geld van te lenen.

Weinig onderpand?

De reputatie van banken is dat ze steeds vaker financieringsaanvragen afwijzen. Geld lenen bij de bank is nog altijd veruit de meest voorkomende vorm, maar alternatieve financieringsvormen winnen wel terrein ten opzichte van de bank. Vooral de eisen rond onderpand en solvabiliteit zijn bij de bank soms stevig.

Zeker als je nog niet bekend bent bij een bank is de kans groot dat deze een aanvraag afwijst. Bijvoorbeeld voor het financieren van recreatief vastgoed, of een beleggingspand, is zijn er ook veel andere financiers op de markt. Speciaal voor startende ondernemers werken banken vaak samen met Qredits.

Banken en crowdfunding

Banken en crowdfunding lijken twee gescheiden werelden. In theorie haalt crowdfunding spaargeld weg van de markt, en faciliteert het zo een alternatief voor de bank. Toch lijken banken lang niet altijd negatief tegenover het concept te staan. ABN Amro was een van de eerste banken wereldwijd, die een eigen crowdfunding-platform heeft opgezet. In 2015 werd deze echter stopgezet.

De Rabobank is in Nederland niet met een eigen platform actief maar speelde als adviseur hierin een belangrijke rol. ASN is in 2016 samen met Oneplanetcrowd.com een samenwerking gestart onder de naam ‘Voor de wereld van morgen’. Knab heeft een tijdje samengewerkt met Collin Crowdfund. Banken werken daarnaast ook steeds vaker samen met alternatieve financierders.

Bank financiert vooral grote bedragen

Banken financieren doorgaans vrij scherp, wat betekent dat ze nog maar weinig risico kunnen lopen en alleen bij hogere bedragen de tijd die ze in een risico-analyse steken terugverdienen. Dat betekent dat de bank eigenlijk alleen nog maar aanvragen boven de miljoen euro beoordelen. Bij een financieringsbehoefte onder dit bedrag is het voor een bank bijna niet meer rendabel om het geld uit te lenen.

Natuurlijk zijn er uitzonderingen. Zo kun je als starter bij de meeste banken een creditcard aanvragen waarbij je de bedragen periodiek kunt aflossen. Op die manier heb je al snel een doorlopend krediet voor de eerste paar duizend euro. Daarnaast bieden verschillende banken ook wel doorlopend krediet aan hun klanten aan. In de meeste gevallen is deze vorm wel vrij prijzig en maar tot een laag bedrag beschikbaar.

Natuurlijk zijn er uitzonderingen. Zo kun je als starter bij de meeste banken een creditcard aanvragen waarbij je de bedragen periodiek kunt aflossen. Op die manier heb je al snel een doorlopend krediet voor de eerste paar duizend euro. Daarnaast bieden verschillende banken ook wel doorlopend krediet aan hun klanten aan. In de meeste gevallen is deze vorm wel vrij prijzig en maar tot een laag bedrag beschikbaar.